Konsep penerapan prinsip-prinsip Tata Kelola Perusahaan yang Baik (Good Corporate Governance atau GCG) dalam organisasi Perusahaan berlandaskan pada komitmen untuk menciptakan Perusahaan yang transparan, akuntabel, dan terpercaya melalui manajemen bisnis yang dapat dipertanggungjawabkan. Penerapan praktik-praktik GCG merupakan salah satu langkah penting bagi Perusahaan untuk meningkatkan dan memaksimalkan nilai Perusahaan, mendorong pengelolaan Perusahaan yang profesional, transparan dan efisien dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggungjawab, dan adil sehingga dapat memenuhi kewajiban secara baik kepada Pemegang Saham, Dewan Komisaris, mitra bisnis, serta pemangku kepentingan.

Lebih lanjut, Dewan Komisaris, Direksi, dan karyawan berkomitmen untuk menerapkan praktik-praktik GCG dalam pengelolaan kegiatan usaha Perusahaan. Kesadaran akan pentingnya GCG bagi Perusahaan adalah karena keinginan untuk menegakkan integritas dalam menjalankan bisnis yang sehat dan berkesinambungan.

Bagi PT INTI (Persero), komitmen terhadap penerapan instrumen ini tidak hanya mewakili kewajiban untuk mematuhi peraturan yang berlaku. Namun, diyakini sebagai kunci sukses dalam upaya pencapaian kinerja usaha yang efektif, efisien, serta berkelanjutan yang sangat diperlukan dalam memenangi persaingan pasar. Pelaksanaannya bahkan menjadi bagian dari budaya Perusahaan sehingga tercermin pada sikap dan tingkah laku sehari-hari. Hal ini tidak hanya tercermin di tingkatan Komisaris, dan Direksi, tapi hingga ke tingkatan karyawan agar tercipta keselarasan guna mencapai visi, misi, dan tujuan Perusahaan yang akan melindungi kepentingan para pemegang saham dan pemangku kepentingan lainnya dalam jangka panjang. Kami juga mengomunikasikan dan melakukan sosialisasi dan pelatihan, serta memetakan akuntabilitas dan tanggung jawab untuk memastikan setiap karyawan memahami dan mengetahui tugas, fungsi, dan tanggung jawabnya sesuai perubahan bisnis dan organisasi dalam Perusahaan.

Sebagai landasan utama dalam menetapkan kebijakan tata kelola dan menjalankan kegiatan usaha, Perseroan menetapkan kebijakan tata kelola yang berlaku dengan merujuk pada Peraturan Menteri Negara Badan Usaha Milik Negara (BUMN) No. PER-2/MBU/03/2023 tentang Pedoman Tata Kelola dan Kegiatan Korporasi Signifikan Badan Usaha Milik Negara, yang menyebutkan bahwa “BUMN wajib melaksanakan operasional Perseroan dengan berpegang pada prinsip-prinsip Good Corporate Governance (GCG) yaitu transparansi, akuntabilitas, responsibilitas, kemandirian, dan kewajaran.”

- Transparansi (Transparency)

Perseroan senantiasa menerapkan keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Perusahaan memberikan informasi yang benar dan akurat kepada seluruh pemangku kepentingan melalui berbagai jalur informasi, seperti melalui situs web Perseroan, siaran pers, dan laporan-laporan berkala. - Akuntabilitas (Accountability)

Seluruh organ tata kelola Perseroan memiliki kejelasan fungsi, metode dan sistem pelaksanaan, serta pertanggungjawaban yang sistematis sehingga pengelolaan perusahaan terlaksana secara efektif. Hal ini dapat terlihat melalui pengelolaan Perseroan yang memisahkan tugas dan tanggung jawab serta menguraikan secara jelas mengenai tugas pokok, fungsi, hak, kewajiban, dan wewenang masing-masing organ tata kelola. - Pertanggungjawaban (Responsibility)

Bentuk pertanggungjawaban Perseroan adalah kesesuaian pengelolaan Perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat. Hal ini dapat dibuktikan melalui kepatuhan Perseroan terhadap peraturan yang berlaku, seperti pengadaan, pembayaran pajak, kesehatan dan keselamatan kerja, hubungan industrial, perlindungan terhadap lingkungan hidup, dan program tanggung jawab sosial perusahaan yang berkelanjutan. - Kemandirian (Independence)

Pengelolaan Perseroan dilakukan secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip korporasi yang sehat. - Kewajaran (Fairness)

Perseroan memberikan perlakuan adil dan setara dalam memenuhi hak seluruh pemangku kepentingan yang timbul berdasarkan perjanjian dan peraturan perundang-undangan serta ketentuan yang berlaku. Melalui prinsip ini, manajemen melakukan pengelolaan terhadap seluruh jalannya Perseroan dengan kehati-hatian dan memperhatikan norma-norma kewajaran sehingga memunculkan perlindungan kepentingan pemegang saham secara jujur dan adil.

Untuk mewujudkan tujuan penerapan Good Corporate Governance (GCG) di perusahaan, terdapat sejumlah acuan peraturan yang melandasi sebagai berikut:

- Undang Undang No. 19 tahun 2003 tentang Badan Usaha Milik Negara (Pasal 5 ayat 3).

- Peraturan Menteri Badan Usaha Milik Negara No. PER-2/MBU/03/2023 tentang Pedoman Tata Kelola dan kegiatan Korporasi Signifikan Badan Usaha Milik Negara tanggal penetapan 03 Maret 2023.

- Pencabutan Keputusan Sekretaris Kementerian Badan Usaha Milik Negara Nomor : SK-16/S.MBU/2012 Tentang Indikator/Parameter Penilaian dan Evaluasi atas Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara tanggal penetapan 16 Agustus 2023.

- Undang Undang No. 1 Tahun 1995 tentang Perseroan Terbatas yang diperbaharui oleh Undang Undang No. 40 Tahun 2007 tertanggal 16 Agustus 2007.

Kinerja usaha Perusahaan merupakan suatu refleksi dari adanya upaya secara terus-menerus dari organ-organ perusahaan untuk mempertahankan dan meningkatkan kualitas Tata Kelola Perusahaan yang Baik (Good Corporate Governance – GCG). Perusahaan meyakini bahwa dengan GCG akan dapat menurunkan biaya (cost), meningkatkan kepercayaan pemangku kepentingan, dan meningkatkan praktik-praktik bisnis terbaik (best practices). Dengan demikian, GCG merupakan perangkat yang handal bagi Perusahaan dalam menjawab perubahan lingkungan bisnis dan persaingan yang semakin kompetitif.

Dengan komitmen yang tinggi, Perusahaan melakukan berbagai upaya untuk meningkatkan kinerja usaha dan pertumbuhan jangka panjang yang dapat meningkatkan nilai bagi pemegang saham dan para stakeholder lainnya. Sistem pengelolaan untuk mendukung hal tersebut di atas meliputi beberapa hal sebagai pondasi bagi kokohnya penerapan GCG di Perusahaan yaitu:

- Pelaksanaan kode etik dan pedoman perilaku yang di dalamnya memuat tata nilai budaya Perusahaan yang telah dikomunikasikan kepada karyawan dan pemangku kepentingan lainnya melalui kegiatan sosialisasi.

- Pengelolaan kebijakan dan prosedur kerja yang efektif atau sesuai dengan tuntutan bisnis melalui penerapan manajemen kualitas atau International Organization for Standardization (ISO) dengan membentuk Manajemen Representative, sebagai pedoman pengelolaan Perusahaan dan menjadi panduan bekerja untuk karyawan.

- Pembentukan Komite Manajemen Risiko.

- Pengawasan internal dan penerapan pengendalian internal.

- Pemanfaatan teknologi informasi pada proses bisnis berupa System Application and Product in Data Processing (SAP).

- Pemantauan Kinerja Individu, berupa pembuatan sasaran kerja individu dan rencana kerja tahunan bagi setiap karyawan perusahaan.

PENANDATANGANAN PAKTA INTEGRITAS

Sebagai bentuk komitmen atas Kebijakan Kode Etik Perusahaan, segenap lnsan INTI diwajibkan untuk menandatangani Pakta lntegritas secara tahunan.

- Seluruh lnsan INTI wajib menandatangani Pakta lntegritas yang merupakan komitmen untuk melaksanakan Kebijakan Kode Etik Perusahaan.

- Direksi bertanggung jawab atas terlaksananya Pakta lntegritas bagi seluruh lnsan INTI.

- Setiap lnsan INTI menerima satu salinan Pakta lntegritas dan menandatangani formulir Pakta lntegritas bahwa yang bersangkutan telah menerima, memahami dan setuju untuk mematuhi Kebijakan Kode Etik Perusahaan yang didokumentasikan oleh fungsi yang menangani GCG di Perusahaan.

- Kebijakan Kode Etik Perusahaan harus disosialisasikan kepada seluruh lnsan INTI dan dipahami oleh seluruh lnsan INTI.

- Seluruh atasan bertanggung jawab dan memberi keteladanan bagi bawahannya atas penerapan Kebijakan Kode Etik Perusahaan tersebut.

EXTERNAL-ASSESSMENT PENERAPAN GCG

Sesuai ketentuan Pasal 44 ayat (1) huruf a dan b Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-2/MBU/03/2023 tentang Pedoman Tata Kelola dan kegiatan Korporasi Signifikan Badan Usaha Milik Negara perlu dilakukan penilaian dan/atau evaluasi penerapan GCG.

Berdasarkan Assessment Internal yang dilakukan atas penerapan praktik-praktik GCG, dapat disimpulkan bahwa kondisi penerapan GCG pada perusahaan mencapai predikat kategori “Baik” dengan skor 76,578 tahun buku 2022.

SOSIALISASI

Setiap tahun, PT INTI (Persero) mengadakan sosialisasi pada karyawan dengan tema Penerapan GCG di lingkungan Perusahaan. Selain sosialisasi secara tatap muka, PT INTI (Persero) juga menggelar sosialisasi secara tertulis pada masing-masing karyawan dengan mengirimkan tautan melalui surat elektronik untuk mengunduh buku elektronik (e-book) yang berisi kebijakan tentang:

- Conflict of Interest

- Kode Etik

- Larangan Pemberian Hadiah dan Penerimaan Hadiah Suap dan sejenisnya

- Pedoman GCG

- Whistle Blowing System

Berdasarkan Berdasarkan PER-2/MBU/03/2023 tentang Pedoman Tata Kelola dan kegiatan Korporasi Signifikan Badan Usaha Milik Negara terdapat lima dokumen Soft Structure GCG yang terdiri dari:

- Surat Keputusan Direksi No: KN.oo5/2026 tentang Pengendalian Gratifikasi

Kebijakan ini dimaksudkan untuk melarang dan/atau mencegah terjadinya Gratifikasi yang dianggap suap. - Surat Keputusan Direksi No: KN.017/2021 tentang Kebijakan Benturan Kepentingan

Kebijakan ini dimaksudkan untuk mengatur perihal Benturan Kepentingan serta prosedur pengungkapan kemungkinan adanya Benturan Kepentingan dalam rangka menjamin pengelolaan Perusahaan berdasarkan prinsip-prinsip Good Corporate Governance. - Surat Keputusan Direksi No: KN.006/2022 tentang Whistle Blowing System

Kebijakan ini bertujuan untuk mengatur pelaksanaan WBS serta prosedur pelaporan oleh Whistle-blower dalam rangka mendukung pengelolaan perusahaan berdasarkan prinsip-prinsip Good Corporate Governance. - Surat Keputusan Direksi Nomor: KN.7/2023 tentang Kode Etik

Kebijakan ini bertujuan untuk menetapkan nilai-nilai budaya Perusahaan dan sebagai pedoman bagi Perusahaan untuk memastikan kegiatan usaha Perusahaan dijalankan dengan penuh integritas serta sesuai dengan ketentuan hukum dan perundang-undangan yang berlaku. - Surat Keputusan Direksi No: KN.9/2023 tentang Pedoman Tata Kelola Perusahaan yang Baik (Good Corporate Governance)

Kebijakan ini bertujuan untuk memaksimalkan nilai Perusahaan bagi pihak yang berkepentingan.

Selain Soft Structure sebagaimana disebutkan di atas, Perusahaan juga melakukan evaluasi serta penyesuaian terhadap Board Manual yang telah ada sebelumnya.

Fungsi Audit Internal Perseroan dilaksanakan oleh Satuan Pengawasan Intern (SPI) yang dibentuk berdasarkan Undang–Undang Negara Republik Indonesia Nomor 19 tahun 2003 tentang Badan Usaha Milik Negara, Bab IV pasal 67, 68, dan 69. Kegiatan pengawasan internal difokuskan pada upaya untuk meningkatkan akuntabilitas Perseroan dan penguatan Sistem Pengendalian Manajemen. Hal ini merupakan suatu upaya dari fungsi internal audit untuk dapat memberikan kontribusi dalam pencapaian keberhasilan usaha dan

peningkatan akuntabilitas Perseroan.

Untuk meningkatkan akuntabilitas Perseroan, kegiatan audit dilakukan antara lain melalui evaluasi atas penerapan manajemen risiko, evaluasi atas penerapan praktik Good Corporate Good (GCG), evaluasi atas kewajaran laporan keuangan, penilaian pengendalian biaya, mendorong peningkatan kepatuhan terhadap ketentuan perundang-undangan yang berlaku serta menjalin kemitraan auditor eksternal (Badan Pemeriksa Keuangan (BPK), Badan Pengawasan Keuangan dan Pembangunan (BPKP), dan Kantor Akuntan Publik (KAP)), dan instansi terkait lainnya.

PENJELASAN TENTANG SISTEM PENGENDALIAN INTERNAL

Dalam Pasal 22 Keputusan Menteri Badan Usaha Milik Negara (BUMN) No. Kep-117/MBU/2002 tentang Penerapan Good Corporate Governance (GCG) pada BUMN dinyatakan bahwa:

- Direksi harus menetapkan suatu Sistem Pengendalian Internal yang efektif untuk mengamankan investasi dan aset BUMN.

- Sistem Pengendalian Internal sebagaimana dimaksud dalam ayat (1), antara lain mencakup hal-hal sebagai berikut:

- Lingkungan pengendalian internal dalam Perseroan yang disiplin dan terstruktur, yang terdiri dari:

- Integritas, nilai etika, dan kompetensi karyawan.

- Filosofi dan gaya manajemen.

- Cara yang ditempuh manajemen dalam melaksanakan kewenangan dan tanggung jawabnya.

- Pengorganisasian dan pengembangan sumber daya manusia.

- Perhatian dan arahan yang dilakukan oleh Direksi.

- Pengkajian dan pengelolaan resiko usaha yaitu suatu proses untuk mengidentifikasi, menganalisis, menilai dan mengelola resiko usaha relevan.

- Aktivitas pengendalian yaitu tindakan-tindakan yang dilakukan dalam suatu proses pengendalian terhadap kegiatan Perseroan pada setiap tingkat dan unit dalam struktur organisasi, antara lain mengenai kewenangan, otorisasi, verifikasi, rekonsiliasi, penilaian atas prestasi kerja, pembagian tugas, dan keamanan terhadap aset Perseroan.

- Sistem informasi dan komunikasi yaitu suatu proses penyajian laporan mengenai kegiatan operasional, finansial, dan ketaatan atas ketentuan dan peraturan yang berlaku pada Perseroan.

- Monitoring yaitu proses penilaian terhadap kualitas sistem pengendalian internal termasuk fungsi internal audit pada setiap tingkat dan unit struktur organisasi Perseroan, sehingga dapat dilaksanakan secara optimal, dengan ketentuan bahwa penyimpangan yang terjadi dilaporkan kepada Direksi dan tembusannya disampaikan kepada Komite Audit.

- Lingkungan pengendalian internal dalam Perseroan yang disiplin dan terstruktur, yang terdiri dari:

Dalam pasal 3 dan 6 Surat Keputusan Direksi KN. 024/2012 tentang Pedoman Sistem Pengendalian Intern yang disahkan pada 24 Desember 2012, menyatakan bahwa:

Pasal 3 tentang Ruang Lingkup Sistem Pengendalian Internal menyebut, terselenggaranya Sistem Pengendalian Intern yang handal dan efektif menjadi tanggung jawab semua pihak yang terlibat dalam organisasi Perseroan, antara lain:

• Dewan Komisaris

• Direksi

• Satuan Pengawasan Intern

• Karyawan

• Pihak Eksternal

Pasal 6 tentang Pengendalian Intern oleh Satuan Pengawasan Intern menyebut, Satuan Pengawasan Intern (SPI) harus mampu mengevaluasi dan berperan aktif dalam meningkatkan efektivitas Sistem Pengendalian Intern secara berkesinambungan berkaitan dengan pelaksanaan operasional Perseroan yang berpotensi menimbulkan kerugian dalam pencapaian sasaran yang telah ditetapkan oleh Perseroan. Dalam pelaksanaan audit internal, Satuan Pengawasan Intern harus bertindak secara independen dan memiliki jalur pelaporan yang memadai serta memiliki keahlian dalam praktik dan penerapan penilaian risiko.

Pengendalian yang baik memungkinkan manajemen siap menghadapi perubahan situasi ekonomi yang dinamis, persaingan yang semakin ketat, pergeseran permintaan pelanggan dan prioritasnya, serta restrukturisasi untuk

kemajuan yang akan datang. Dengan demikian, pengendalian internal mengandung unsur-unsur berikut:

- Membantu manajemen atau organisasi dalam mencapai tujuan-tujuan.

- Suatu proses yang berisikan kegiatan-kegiatan Perseroan.

- Dilaksanakan oleh jajaran Perseroan.

- Dapat memberikan jaminan yang masuk akal mengenai efektivitas dan efisiensi operasional, reliabilitas pelaporan keuangan, serta kepatuhan atas

hukum dan peraturan yang berlaku. - Disesuaikan dengan struktur organisasi.

Untuk memudahkan proses evaluasi atas pengendalian internal Perseroan, Satuan Pengawasan Intern menggunakan metodologi kerangka Committee of Sponsoring Organizations of the Treadway Commission (COSO). Sesuai dengan definisi dari COSO, pengendalian internal adalah suatu proses yang dilaksanakan oleh satu entitas direksi, manajemen, dan personil lain, yang dirancang untuk memberikan jaminan yang masuk akal tentang tercapainya tujuan yang berkenaan dengan operasi, pelaporan, dan kepatuhan.

PIMPINAN SATUAN PENGAWASAN INTERN

Satuan Pengawasan Intern (SPI) dipimpin oleh seorang kepala yang bertanggung jawab kepada Direktur Utama. Kepala Satuan Pengawasan Intern diangkat dan diberhentikan oleh Direksi berdasarkan mekanisme internal Perseroan dan mendapat persetujuan Dewan Komisaris.

TUGAS SATUAN PENGAWASAN INTERN

Tugas Satuan Pengawasan Intern sebagaimana tercantum dalam Piagam Pengawasan Intern Perseroan, adalah sebagai berikut:

- Satuan Pengawasan Intern bertugas melaksanakan evaluasi atas efektiftas pelaksanaan pengendalian intern, manajemen risiko, dan proses tata kelola

perusahaan sesuai dengan peraturan perundang-undangan dan kebijakan perusahaan. - Satuan Pengawasan Intern bertugas melaksanakan pemeriksaan dan penilaian atas efisiensi dan efektifitas di bidang keuangan, operasional, sumber daya

manusia, teknologi informasi, dan kegiatan lainnya.

Pemenuhan tugas Satuan Pengawasan Intern dilakukan melalui pemberian informasi, konsultasi dan rekomendasi atas aktifitas yang diaudit atau dievaluasi kepada manajemen, serta memastikan tindak lanjut atas rekomendasi hasil audit untuk meningkatkan kinerja usaha perusahaan secara efektif, efisien dan ekonomis. Selain itu, pemenuhan tugas tersebut untuk menjaga ketaatan terhadap ketentuan dan prosedur yang berlaku, menjaga kejelasan fungsi dan pelaksanaan, serta pertanggungjawaban atas pengelolaan perusahaan, termasuk pengelolaan risiko.

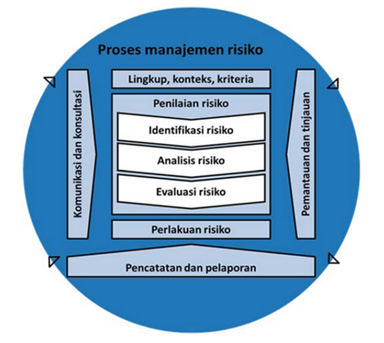

KOMITMEN DAN KEBIJAKAN PENERAPAN MANAJEMEN RISIKO

Sejalan dengan visi dan misi Perusahaan serta dengan memperhatikan lingkungan bisnis perusahaan yang berubah dan berkembang cepat, maka risiko harus menjadi bagian integral dari proses bisnis, keputusan dan budaya setiap insan Perusahaan, serta tercermin dalam kualitas produk yang kami hasilkan.

Oleh sebab itu, manajemen Perusahaan menetapkan komitmen manajemen risiko yang merupakan komitmen manajemen dan seluruh karyawan Perusahaan sebagai landasan berpikir dan bertindak dalam penerapan manajemen risiko (enterprise risk management).

Manajemen dan seluruh karyawan PT INTI (Persero) berkomitmen bahwa:

- Penerapan manajemen risiko pada pelaksanaan bisnis Perusahaan adalah keharusan untuk mencapai tujuan PT INTI (Persero).

- Manajemen risiko harus diterapkan secara terintegrasi seluruh Perusahaan dan tidak diterapkan secara terkotak-kotak, untuk mendapatkan efek portofolio, sehingga akan menghasilkan efisiensi dan efektivitas biaya.

- Manajemen risiko harus diterapkan secara sinergi dengan sistem manajemen lainnya sebagai sistem peringatan dini (early warning system) terhadap terjadinya kegagalan pencapaian tujuan perusahaan.

- Risiko menjadi pertimbangan penting pada setiap perencanaan bisnis dan pada setiap pengambilan keputusan manajemen dengan menentukan tingkat toleransi risiko sesuai risk appetite dari stakeholders.

- Seluruh elemen Perusahaan harus memiliki kesadaran dan kepedulian terhadap risiko dalam setiap aktivitas bisnis yang dilaksanakan sesuai dengan wewenang dan tanggungjawab masing-masing.

- Seluruh risiko yang mungkin timbul pada pelaksanaan bisnis Perusahaan baik pada level korporat maupun level unit bisnis harus diidentifikasi, diukur, direspon, dikomunikasikan dan dimonitor secara berkesinambungan.

- Agar berjalan dengan baik, manajemen menyediakan dan mengalokasikan sumber daya yang cukup untuk mencapai tujuan manajemen risiko, termasuk untuk peningkatan kompetensi sumber daya manusia dalam bidang manajemen risiko.

TUJUAN KEBIJAKAN PENERAPAN MANAJEMEN RISIKO

- Sebagai panduan untuk mengembangkan, membangun dan menerapkan Manajemen Risiko yang baik;

- Sebagai sarana untuk melakukan peninjauan ulang terhadap proses penerapan Manajemen Risiko yang telah dilakukan sebelumnya;

- Sebagai sarana untuk memastikan kejelasan governance structure Manajemen Risiko dan juga sebaliknya bahwa Manajemen Risiko sudah terintegrasi sepenuhnya dengan tata kelola Perusahaan;

- Sebagai sarana untuk memastikan kejelasan tanggung jawab asesmen risiko antara fungsi manajemen risiko korporasi dengan pemilik proses setiap divisi dan/atau unit kerja setingkat divisi di lingkungan Perusahaan;

- Menjamin terlaksananya proses Manajemen Risiko di seluruh fungsi Perusahaan sehingga Proses Manajemen Risiko dapat dikendalikan sesuai ketentuan dan peraturan yang berlaku.

LINGKUP PENERAPAN MANAJEMEN RISIKO

Proses manajemen risiko diterapkan pada berbagai tingkat sehingga diperlukan kejelasan tentang ruang lingkup yang menjadi cakupan, sasaran relevan yang perlu dipertimbangkan, dan keselarasannya dengan sasaran organisasi. Karena Manajemen Risiko bersifat unik dan khas untuk setiap penerapan konteks (tailored), maka Perusahaan menetapkan lingkup risiko pada aspek sebagai berikut:

- Aspek Keuangan dan Akuntansi;

- Aspek Sumber Daya;

- Aspek Pengadaan;

- Aspek Produksi;

- Aspek Pemasaran dan Penjualan;

- Aspek Operasi;

- Aspek Pengembangan;

- Aspek Sistem Informasi;

- Aspek Pengawasan; dan

- Aspek Hukum.